|

ОГЛАВЛЕНИЕ

|

|

ОДИН РАЗ В ГОД ФИРМА ПОДВОДИТ ИТОГИ |

|

Уже в античные времена торговцы вели счет своим сделкам. Они записывали покупки и продажи, чтобы иметь точное представление о делах. Конечно, речь идет о простых списках. По настоящему систематизировать начали потомки древних римлян,флорентийские и венецианские купцы средневековья. Если книга была заполнена, то посчитывались все покупки и все продажи. А результат точно преносился в новую книгу. перенесение сальдо в следующую деловую книгу было первым шагом к современной бухгалтерии. Второй, решительный шаг произошел в 15 веке: итальянцы открыли двойную бухгалтерию. Для каждой бухгалтерской записи выполнялась сторнирующая запись. Сделка фигурировала как минимум на двух счетах: один раз как кредит и один раз как дебет-авизо. К примеру, купец приобрел корабль пряностей. Деньги покупателя поставщик получит в банке купца. На его счете "банк" записаны убытки, а на счете "пряности" записаны поступления в размере этой же суммы. Гениальное открытие двойной бухгалтерии позволило отлично контролировать

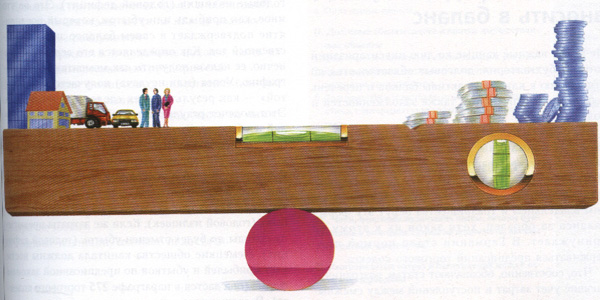

все сделки. Стало возможным подводить баланс под сделки. Это значение имеет итальянское слово bilancia. Оно происходит от латинского bis lanx, что означает две чаши весов, две тарелки. В балансе находятся две стороны — как на нашей иллюстрации с уровнем. На левой стороне находятся все имущественные ценности фирмы (называемые актив). На правой лежит ее капитал: вклады владельцев или взятые в долг деньги, то есть долги (так называемый пассив). Суммы на стороне актива должны точно соответствовать суммам на стороне пассива и быть в равновесии.

В завершение всей истории баланс дает понять, что фирма кровно заинтересована в том, чтобы сопоставить имущественные ценности и собственный капитал и долги. Теперь менеджмент может дать точную оценку деятельности предприятия. В современной экономике на баланс возлагается еще одна важная функция: компаньоны узнают, что произошло с их деньгами в истекшем году. Это в первую очередь интересует владельцев заемного капитала, выдавших кредиты (банки и сберегательные кассы). Владельцев собственного капитала об этом информируют. В роли владельцев в товариществах выступают хозяева, в обществах капитала и в акционерных обществах — акционеры. Государство тоже требует информации о делах, в конечном счете оно требует своей доли от успеха фирмы - налоги. Сотрудники фирмы также хотят знать, как обстоят дела на предприятии. С делами крупных акционерных обществ на биржах хотят познакомиться акционеры. Пресса и общественность с любопытством следят за балансом и деловыми отчетами фирмы.

Это и есть принцип баланса: имущественные ценности фирмы - административное здание, машины и транспортные средства (слева) - и ее капитал (справа) должны быть всегда на одном уровне. Баланс поэтому всегда «выравнен».

|

|